【铁矿季报】秋风萧瑟 洪波涌起

- 科技

- 2024-09-27 08:04:13

- 54

来源:国元期货研究

【策略观点】

海外方面,美联储降息50个基点超出市场预期,全球多地掀起一轮“降息潮”。国内,14天期逆回购操作利率下降10个基点,存量房贷利率、首付比再次下调。整体利好黑色市场,随着政策的落地,宏观利好于黑色板块。

铁矿三季度处于供强需弱阶段,45港口周均到港量为2387.93万吨,较二季度增加0.23%;247家样本钢厂周均铁水产量为1615.32万吨,较二季度减少1.08%,供需差扩大。矿山发运方面,除了力拓发运同比下降,其余三大矿山同比均有增量,FMG及BHP年度目标产量未有明显增量,力拓及淡水河谷四季度面临发运冲量。需求方面,九月下旬后钢厂利润明显回升,焦炭两轮提涨,铁水产量略有回升。

进入四季度,铁矿价格处于易跌难涨状态,如果钢厂复产加大,铁水需求好转,供应宽松下,上方空间受限且成材也会呈现供应过剩的格局。如果谨慎复产,铁矿价格会处于宽幅震荡区间,需要关注宏观市场对矿价带动节奏。

一、行情回顾

铁矿三季度价格走势大幅下跌,下跌的主要因素在于钢材供应偏宽松、旧国标的踩踏式出库及出口贸易量走低,钢厂亏损下铁水产量大幅下降。三季度初,钢厂铁水产量偏高,已呈现供应宽松趋势。叠加8月起进行新标准切换,市场对于旧国标螺纹钢的流通存在忧虑,在避险心理下,华东市场存在踩踏出货现象,黑色板块价格加速下跌。

二、供应宽松未改

(1)全球发运情况

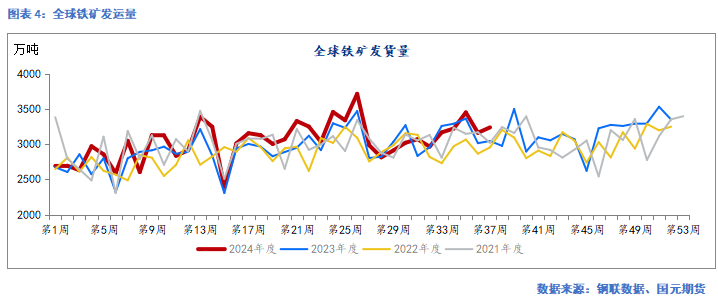

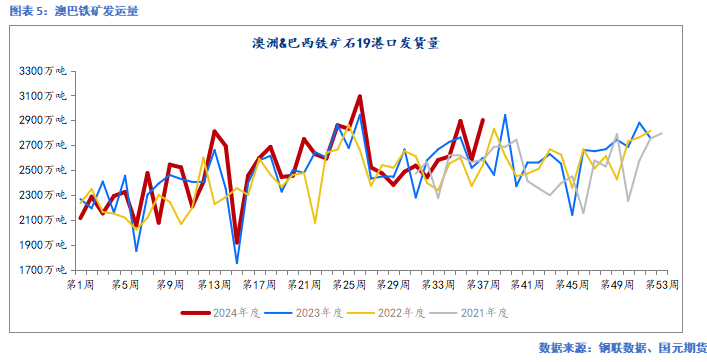

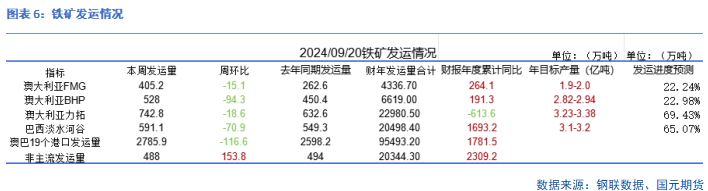

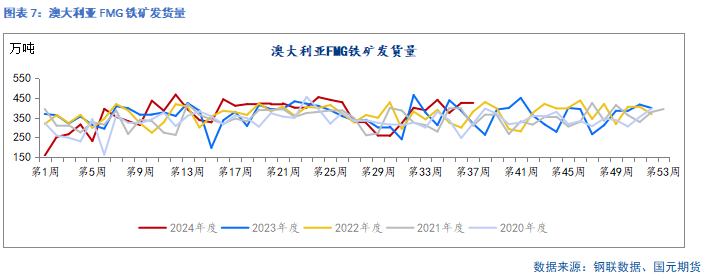

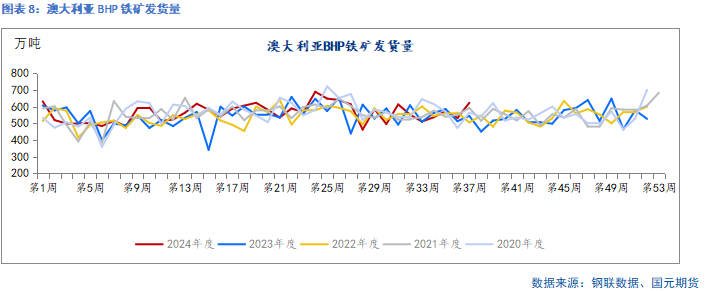

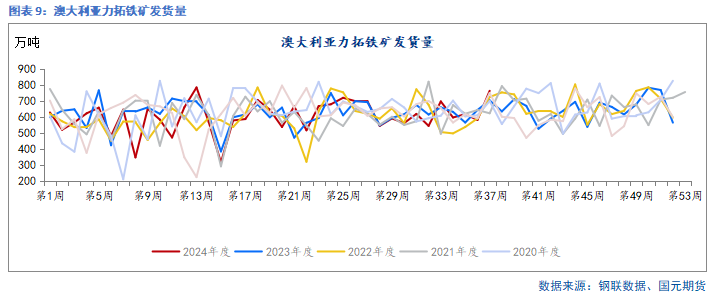

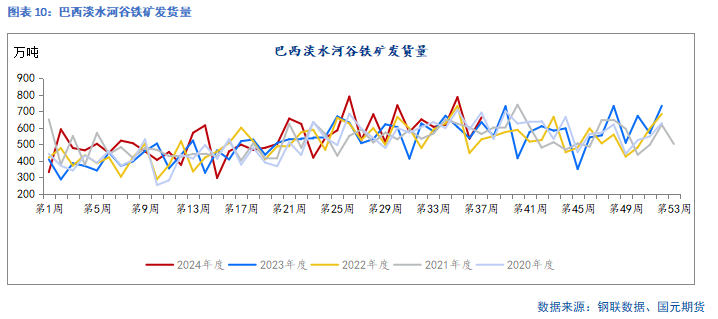

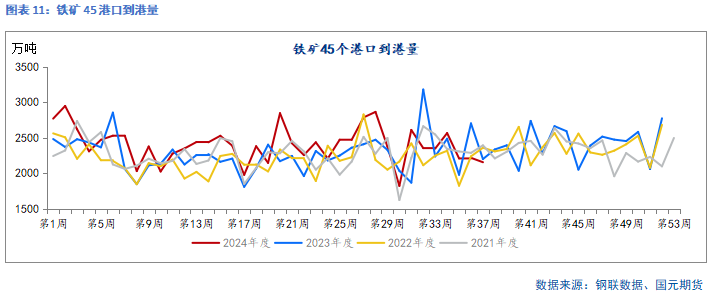

三季度全球周均发运3105.5万吨,较上季度下降1.8%。其中澳矿19港口周均发运1783.63万吨,较上季度下降5.59%;巴西19港口周均发运816.73万吨,较上季度增加12.33%。到港方面,三季度45港口周均到港2387.93万吨,较上季度增加0.23%。

截至9月20日,FMG及BHP发运进度为22.24%、22.98%,高于去年同期;力拓发运进度为69.43%,由于天气影响,发运进度不及去年同期;淡水河谷发运进度65.07%,明显高于去年同期且发运可能超过目标上线。

(2)中国进口情况

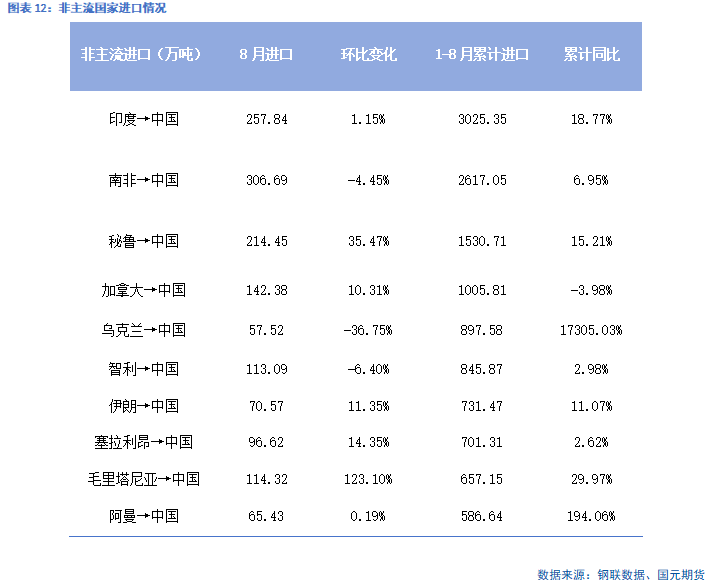

统计局数据显示,1-8月中国铁矿进口量为8.16亿吨,同比增加5.26%,其中澳大利亚进口4.87亿吨,同比下降1.35%;巴西进口1.72亿吨,同比增加13.67%;非主流(除澳巴)进口铁矿1.57亿吨,同比增加20.56%。非主流方面,7、8月印度、南非较月均进口量均有下降。

三、国产矿产量有所下降

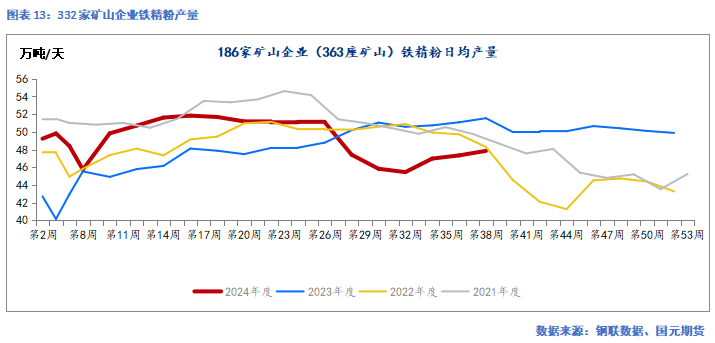

受到重大会议影响,三季度186家矿山企业日均产量维持46.81万吨/天,较二季度产量下降8.88%。进入九月后,国产矿产量逐步恢复后,钢厂对外矿消耗占比将有所下降。

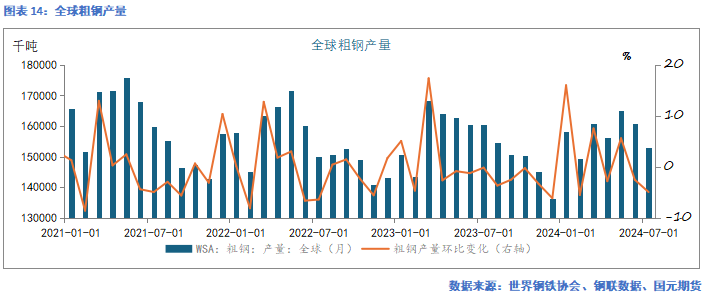

四、全球粗钢同比下降

(1)其余国家粗钢(除中国)同比增加

根据世界钢铁协会数据显示,1-8月全球粗钢累计产量为14.48亿吨,同比下降6.26%。除中国外,粗钢累计产量为5.60亿吨,同比增加0.71%。

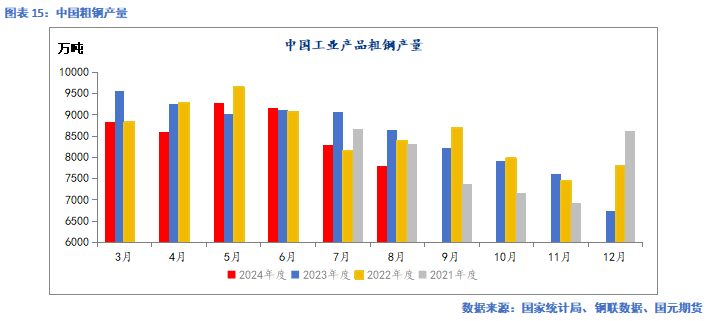

(2)中国粗钢同比下降

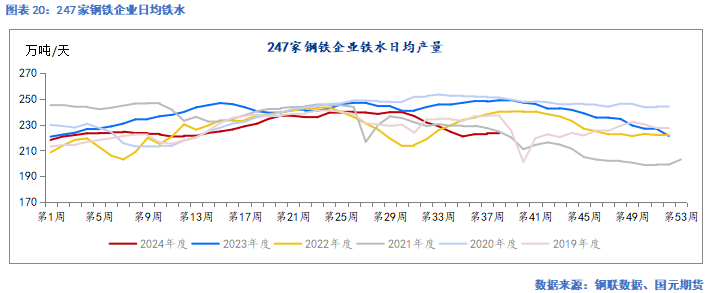

统计局数据显示,1-8月,中国粗钢累计产量6.9亿吨,同比下降3.02%。7、8月钢厂利润下滑,粗钢及铁水产量明显不及去年同期。

钢联数据显示,截至9月20日,247家钢厂盈利率从44.59%降至9.96%,铁水产量从239.32万吨/天降至223.83万吨/天。中钢协数据显示,三季度粗钢日均产量在268.28万吨/天,较上季度下降6.24万吨/天。

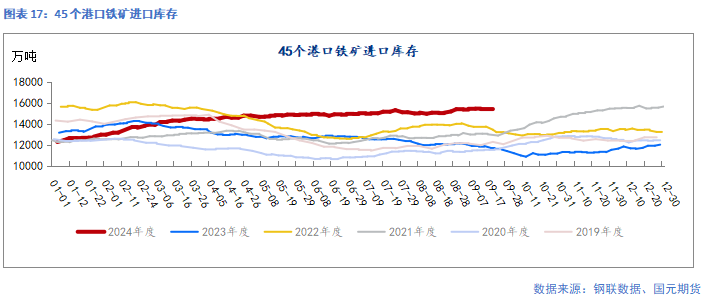

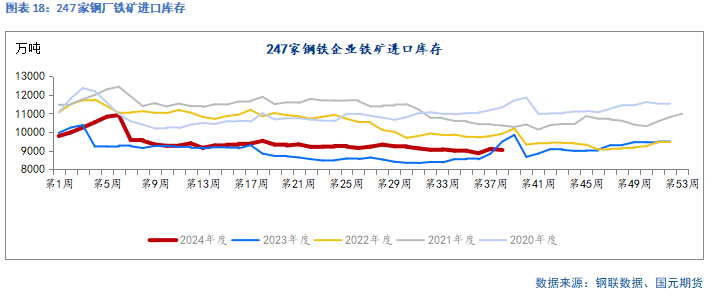

五、港口高库存常态

库存方面,港口库存仍以高位累库趋势为主,钢厂库存基本持平。钢联数据显示,截至9月24日,45港口库存为1.51亿吨,同比增加31.01%。截至9月20日,247家钢厂库存9032.66万吨,同比减少4.78%。供应偏宽松,四季度港口高库存仍是常态。

六、终端需求偏弱

建筑需求仍显疲弱,统计局PMI数据显示,建筑业商务活动指数为50.6%,比上月下降0.6个百分点,连续四个月下滑;1-8月份,房地产开发企业房屋施工面积709420万平方米,同比下降12.0%,房屋新开工面积49465万平方米,下降22.5%;从高频数据来看,三季度的混凝土产能利用率、重交沥青产能利用率以及水泥出库表现明显不如去年同期。

板材需求方面,8月制造业PMI录得49.1,环比回落0.3,在荣枯线以下进一步回落且明显弱于季节性,继续呈现下降趋势。从需求结构来看,在手订单降至年内低位,新订单指数持续回落,仅新出口订单有所上升,外需略好于内需,在需求的制约下生产端同步承压,生产指数、采购量、原材料库存等指数较上月均有所回落。

七、供需表预测及解析

进入四季度,铁矿价格处于易跌难涨状态,如果钢厂复产加大,铁水需求好转,供应宽松下,上方空间受限且成材也会呈现供应过剩的格局。如果谨慎复产,铁矿价格会处于宽幅震荡区间,需要关注宏观市场对矿价带动节奏。

发表评论