股价跌回三年前,复星医药的狂飙与痛楚

- 国际

- 2024-09-23 16:15:19

- 65

文|胡卢 出品|天下财道

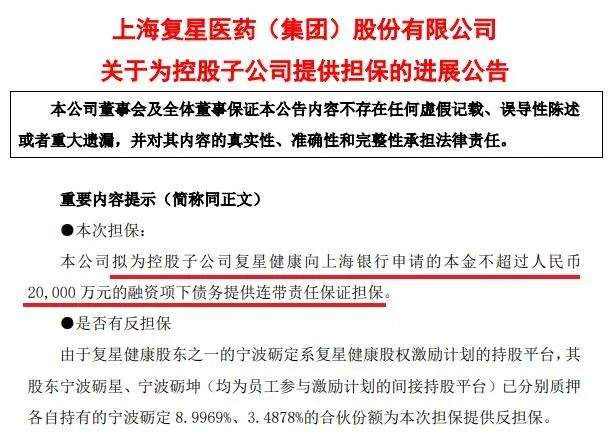

短短3天时间,复星医药(600196)(600196.SH)连出两则担保公告。

9月13日,复星医药发布公告,拟为子公司复星健康提供不超过2亿元的融资担保。

(来源:复星医药公告)

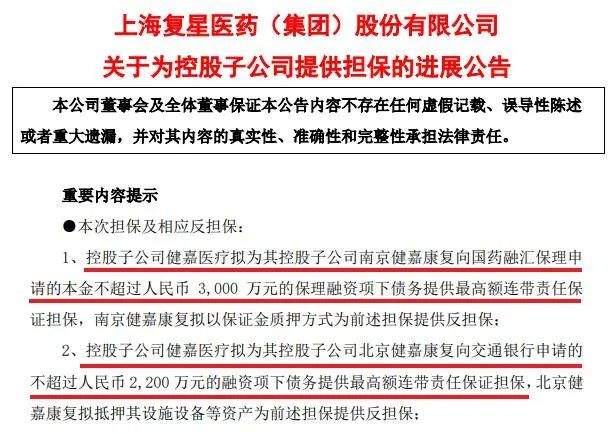

此前的9月11日,公司刚刚发布公告为另一家子公司提供担保。

(来源:公司公告)

这种激进风格背后,却是一张并不出彩的业绩答卷。

2024年半年报显示,复星医药上半年营收205亿元,同比下降4%。归母净利润12亿元,同比减少31%。

对此,复星医药给出的解释是,营收受到新冠相关产品收入同比大幅下降的影响。

然而,公司业绩下滑仅仅和新冠产品有关吗?复星医药又是怎样的一家公司?

成败萧何

复星医药全称是上海复星医药(集团)股份有限公司,成立于1995年,其前身复星实业于1998年在上交所上市。公司目前主营业务是制药、医疗器械、医学诊断、医疗健康服务。

诚如公司所言,新冠相关产品的业绩下滑确实给公司带来巨大影响,2024年上半年抗感染核心产品收入同比下降56%。

(来源:公司2024年半年报)

当然,复星医药也曾受惠于新冠,2020、2021年的业绩大增也主要与疫情相关。

所谓“成败皆萧何”。疫情过后,复星医药2024年上半年盈利能力比疫情前的2019年还要差。

(来源:东方财富(300059))

与之相伴相随,复星医药如今的股价也已跌回疫情之前。过去股价狂飙的日子有多拉风,如今股价深跌之痛楚,就有多无奈。

(来源:银河证券)

从毛利率上看得更加明显,复星医药2024年上半年各项业务的毛利率均低于2019年同期。・

(来源:公司2024年半年报)

(来源:公司2019年半年报)

除了环境问题,公司还有另外的解释:归母净利润同比下降主要系持有的相关金融资产价值变动等因素,导致非经常性损益同比减少4亿多元。

(来源:公司2024年半年报)

没错,由于对外投资数额巨大,复星医药的业绩很大程度上受到投资收益的影响。

实际上,公司一半以上的利润来自于投资收益,这部分也在逐年下降。

2022年、2023年及2024年上半年,复星医药的投资收益分别为44亿、35亿及11亿,降幅明显。

而且,公司2023年的投资收益相较于2019年也是下降的。

如果考虑到公司长期股权投资总量还是增长的――从2019年的209亿增至2024年上半年的251亿,更可以看出,投资效率更是持续下滑。

(来源:wind)

拆解复星医药近几年的净资产收益率(ROE),也可窥见端倪。

2021年至2023年,公司ROE每况愈下,分别为12%、9%和5%。

纵观复星医药近几年业绩的过山车表现,既与疫情影响有关,又不是那么简单。

那么,这其中还有哪些玄机?

效率堪忧

要搞懂更多问题,首先要看复星医药这几年经营积累的钱都去哪里了。

从2019年末到2024年二季度末,公司经营性现金流净流入193亿,而公司的固定资产、无形资产、长期股权投资三项增加了167亿,也就是说公司这些年经营积累的现金大部分投入到了资本性开支中。

(来源:wind)

再来看公司的创新药业务,其本身就是一项高风险高投入的业务。

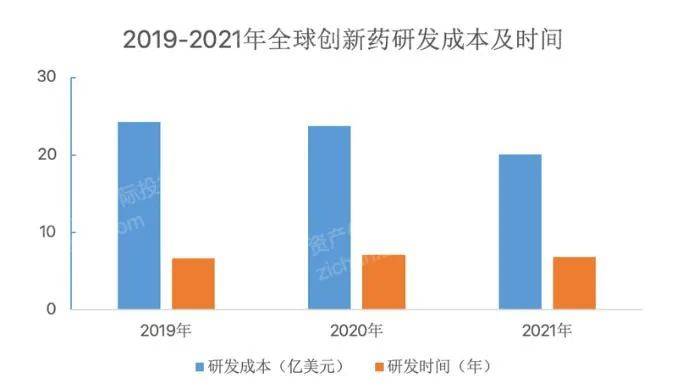

千际投行的研究报告指出,创新药从I期临床到获得FDA批准上市的成功率平均仅为8%,意味着药企至少需要布局12款药物中才有1款可能成功。

据统计,2021年全球创新药的研发平均成本为20亿美元,平均研发的时间周期约为7年。

2024年上半年,复星医药的注射用曲妥珠单抗获得美国FDA上市批准,此前复星医药控股子公司 Gland Pharma 已有13个仿制药制剂品种获得美国 FDA 上市批准。

这样看来,公司的研发并非没有成效,只不过创新药业务需要的投入太高,这门生意需要时间来跑赢。

(来源:千际投行)

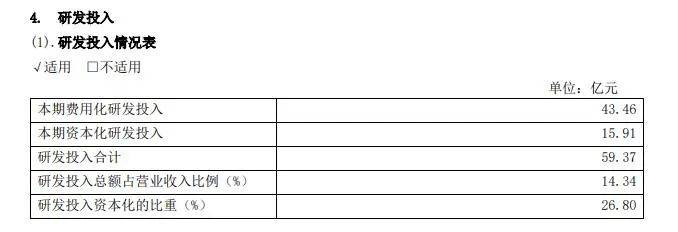

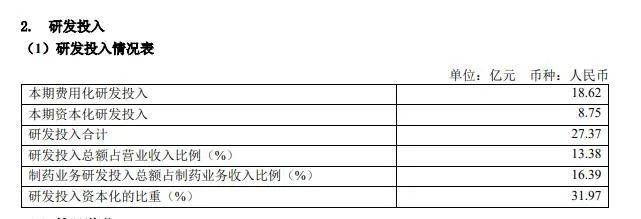

值得关注的是,复星医药研发投入资本化的比例显著高于同业。

公司年报显示,2023年研发投入是59亿,其中资本化研发投入16亿,占比32%;2024年上半年研发投入27亿,其中资本化研发投入9亿,占比33%。

(来源:复星医药2023年年报)

(来源:复星医药2024年半年报)

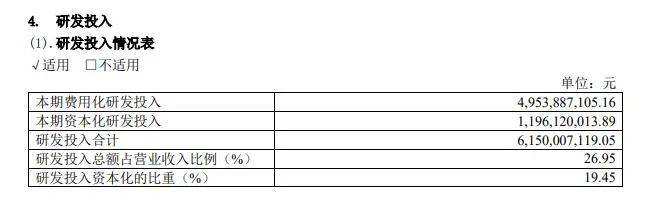

作为对比,行业龙头恒瑞医药(600276)2023年研发投入是62亿,其中资本化研发投入12亿,占比19%;2024年上半年研发投入为39亿,其中资本化研发投入8亿,占比21%。

(来源:恒瑞医药2023年年报)

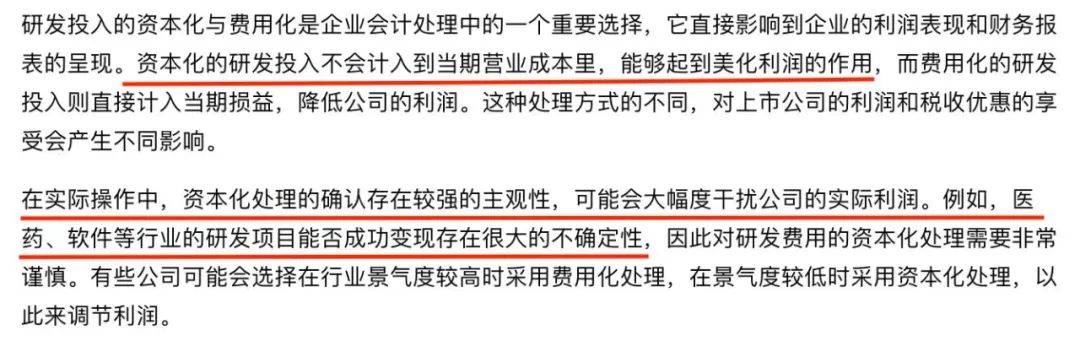

但有市场人士表示,研发投入资本化可以减少费用比例,从而起到调节利润的作用。这一点,通过百度检索,得到的答案也是如此。

而复星医药的研发投入资本化比例显著高于恒瑞医药等同行公司,不免令市场有所疑惑。

商誉高企

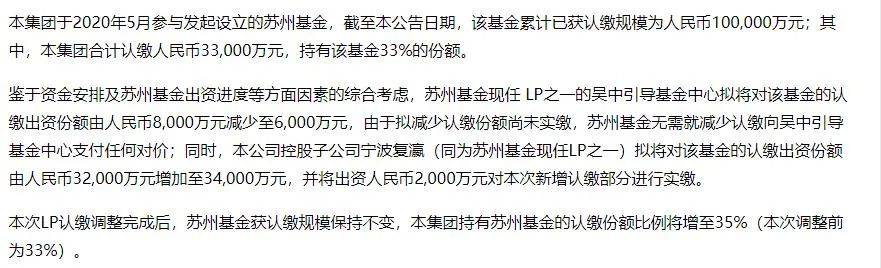

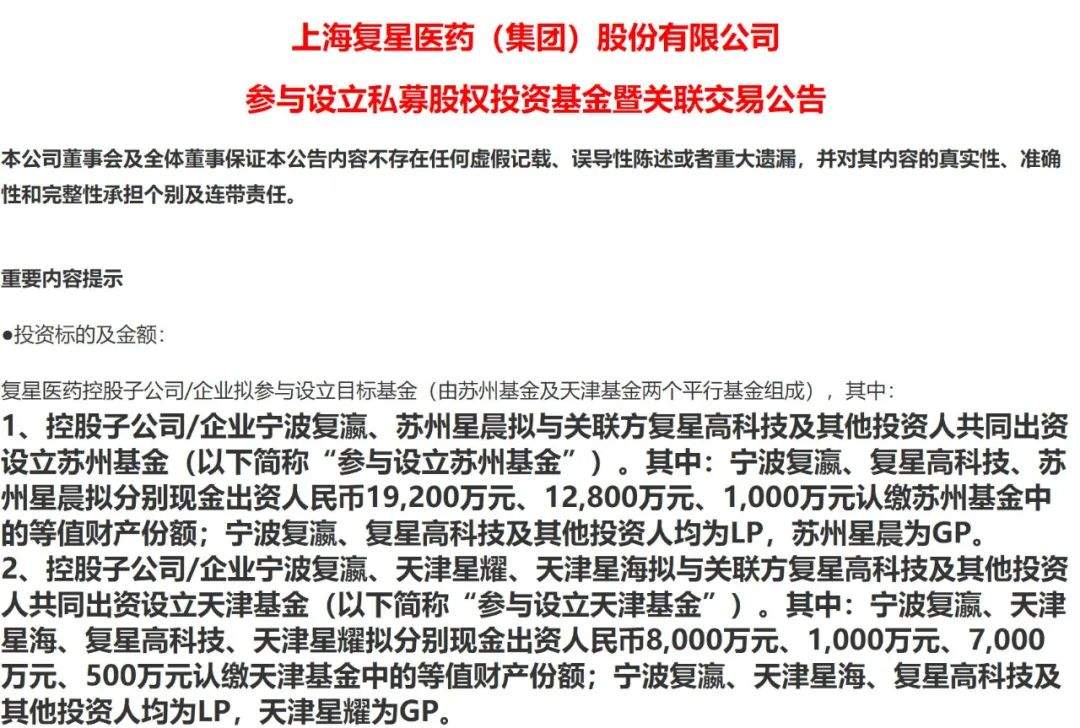

与恒瑞医药等同行的内源性业务增长模式不同,复星医药格外热衷于投资,资产负债表中的长期股权投资高达251亿元,还专门设立了股权投资基金。

(来源:公司公告)

(来源:公司公告)

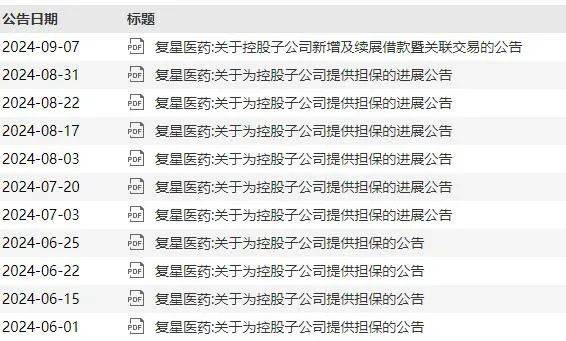

此外,由于复星医药旗下有众多缺少融资能力的子公司需要资金支持,公司的担保公告极为频繁,仅从近期看,基本上每月都有几起。

(来源:wind)

截至2024年6月末,复星医药担保总额已接近339亿元,占归属于上市公司股东净资产的74%。

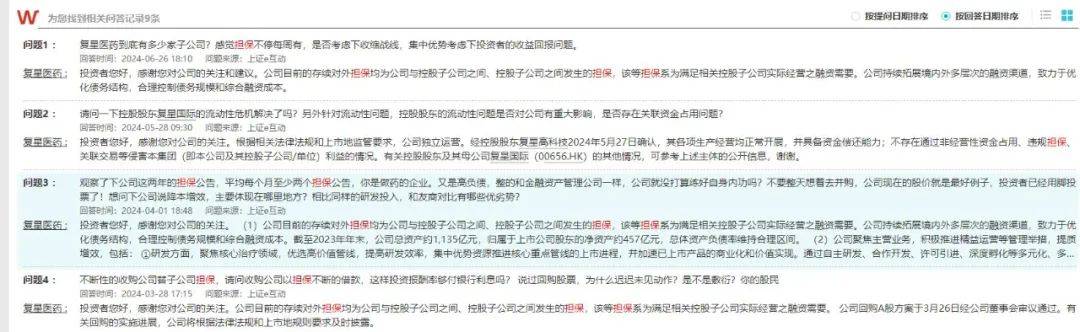

这种狂飙的做法,也令投资者质疑颇多。

(来源:wind)

如此激进风格的痛楚是什么呢?

截至2024年6月,复星医药商誉已高达109亿,占总资产的比例接近10%,其中有42亿商誉是2017年收购的Gland Pharma及其控股子公司造成的。

Gland Pharma是一家印度公司,获得美国 FDA 批准的注射剂生产企业。但2024年半年报显示,Gland Pharma2024年上半年净利润为2亿,显著低于此前水平。

不知是否看到情况并不理想,2024年6月,复星医药控股子公司通过大宗交易出售所持有的990万股Gland Pharma股份,持股比例降至接近52%。

(来源:公司2024年半年报)

在2024年半年报中,复星医药投资收益已逼近利息费用。如果投资收益继续下降不能覆盖利息费用,恐变成无效投资。

(来源:wind)

此外,天眼查显示,复星医药自身风险达到300多条,周边风险超过1000条。

当然,复星医药也有其一些优势,比如公司拥有多个创新药物和疫苗产品、在全球化运营和商业化方面也展现出较强的能力。只是,当疫情渐行渐远、全球环境又日趋复杂的情况下,复星医药也面临新的考验。

有业内人士向《天下财道》表示,复星医药应对资产进行全面清查和评估,清理低效、无效资产,提高资产的质量和流动性。当务之急是,合理控制资产负债率,降低企业财务风险。

复星医药如何提振业绩化解风险?激进的投资风格会有所改善吗?《天下财道》将持续关注。

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com

发表评论