美债波动率指数创建者:美国大选后债券市场将掀起风暴

- 财经

- 2024-10-18 04:12:02

- 416

一个已有数十年历史的波动率指标的创建者称,债券投资者正在准备迎接11月5日美国总统大选后几天收益率可能出现的历史性波动。

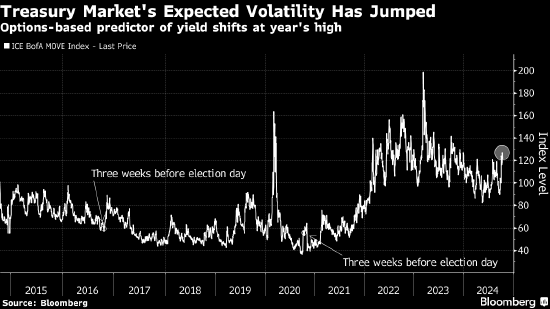

Harley Bassman在1994年创建了国债市场预期波动率指标MOVE指数。他表示,期权价格显示大选结束后各期限国债收益率将出现大约18个基点的波动。他说,在接下来的一个月滚动周期中,预期的日均波动是6个基点。

虽然这种幅度的波动近年来多次出现,特别是在美联储加息的2022年和2023年,但Bassman说,期权指数预测到这种波动是不寻常的。

“这是我职业生涯中见过的最大‘事件日’之一,” 在美国债券市场有40年从业经历的Simplify Asset Management管理合伙人Bassman说。“真的很巨大。””

距离11月5日的选举日仅有不到三周的时间,但美国前总统、共和党候选人特朗普和他的民主党竞争对手、副总统哈里斯仍势均力敌。

2016年11月特朗普击败希拉里·克林顿,导致10年期美国国债收益率单日波动幅度达到37个基点,为十多年来最大。特朗普在2020年连任竞选中落败,由于新冠疫情期间有大量邮寄选票,因此投票结果花了几天时间才确定。

MOVE指数是根据1个月期美国国债期权的隐含波动率计算得出的。随着选举日进入其一个月的时间窗口,MOVE指数10月7日从100跃升至124,创下2020年以来的最大单日波动。

该指数在10月15日达到127,为去年12月以来的最高水平。在2016年和2020年大选之前几周的时候,该指数在60左右。

Bassman说,他能回忆起的最后一次类似的“已知的未知”事件是在1991年1月,当时联合国要求伊拉克从科威特撤军的最后期限临近。

“我们不知道会发生什么,” Bassman说。“这就是为什么人们想要购买保护,” 进而推高了预期波动率指标。

发表评论