创上市新高,氧化铝强势的“底气”是?

- 新闻

- 2024-10-14 09:21:03

- 1160

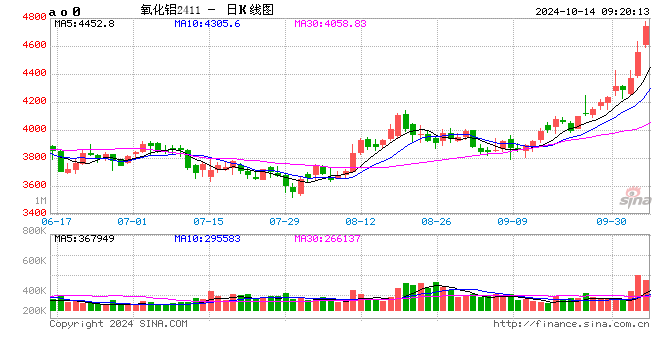

国庆节后,氧化铝期价延续强势反弹走势,并屡创上市以来新高。截至10月11日收盘,氧化铝主力2411合约周涨幅7.53%,当日夜盘收盘再次大涨6.06%,报收4776元/吨。

9月以来矿端持续偏紧,氧化铝产能释放有限,而需求端稳中有增,国内外现货供应偏紧,推动氧化铝价格持续走强。截至目前氧化铝主力合约年内已累计上涨42.65%,涨幅居基本金属之首。电解铝节后在宏观环境偏暖和成本支撑加持下亦表现偏强,主力2411合约上周涨1.78%,创6月以来新高。

“宏观上,美国通胀回落,就业数据放缓,美联储11月降息概率上升,市场风险偏好走高。国内近期货币和财政政策密集发布,加大逆周期调节力度,各大银行下调存量房贷利率,统一降至LPR减30个基点,提振市场信心。”中辉期货有色研究员肖艳丽说。

海通期货有色研究组胡畔告诉期货日报记者,目前矿端约束仍存。一方面,内矿复产未有明显进展,国产矿维持偏紧格局,价格明显抬升。另一方面,雨季对几内亚矿石发运仍有一定影响,今年几内亚雨量较大,预计发运影响或至11月份左右,目前看港口矿石库存降幅仍较明显。同时,几内亚矿端扰动消息亦增加了进口矿的不稳定性。氧化铝产能方面,上周周度开工率较前一周回升0.26个百分点,至84.61%,其中山东地区前期检修的部分氧化铝产能恢复生产,但贵州、山西等地仍有检修技改等影响。魏桥100万吨的氧化铝迁移产能实现投料,不过产量释放要到本月末或11月。而下游电解铝近期有小幅增量,继贵州、四川地区技改项目复产后,信发新疆准东55万吨电解铝产能也通电焙烧,云南秋冬季电解铝减产预期落空,同时出口窗口存在打开迹象,现货供应偏紧格局加剧。氧化铝库存持续处于低位。据钢联数据,上周全国氧化铝总库存在395.6万吨,较上期下降1.7万吨。

铝土矿供应紧张加剧,国内铝土矿资源紧缺,我国铝土矿对外依存度超70%,其中几内亚成为我国最大的矿源地。前期因几内亚雨季,发运受影响,近期扰动增加。根据SMM消息,10月11日,阿联酋环球铝业发布公告称,其子公司几内亚氧化铝公司(GAC)的铝土矿出口已被海关暂停,2023年GAC出口了1410万吨铝土矿。此外,海外氧化铝厂减停产,供应减少,海外氧化铝价格上涨,进口窗口关闭,二季度以来氧化铝进口量不断减少。

截至9月底,国内电解铝运行产能达到4351万吨,电解铝厂产能运行率在95%以上。9月份国内电解铝产量同比增长1.45%。云南地区电解铝维持满产运行,带动氧化铝需求量增加。9月氧化铝产量691.3万吨,同比增长2.69%。成本方面,据SMM数据,截至10月10日,中国电解铝行业含税完全成本平均值为18076.53元/吨,处于历史较高位置,后续随着云南枯水期和北方冬季供暖季来临,水电和火电成本上升对价格有支撑。

库存方面,截至10月10日,国内主流消费地电解铝锭库存为67.7万吨,较一周前增加1.9万吨;国内主流消费地铝棒库存为13.47万吨,较一周前增加2.57万吨。现货方面,10月10日,由于海外铝土矿供应紧张叠加冬储临近,国内氧化铝现货市场成交活跃,部分库存较低的企业通过贸易商加急采购山西地区万吨氧化铝,出厂成交价格为4340元/吨。

肖艳丽介绍,9月国内铝加工行业综合PMI指数录得61.7%,环比增长18.1个百分点,自5月以来首次重回荣枯线上方。“金九银十”旺季发力,下游棒厂等产线检修结束,恢复生产,下游厂家和贸易商补库积极。终端消费方面,广州全面取消所有房地产限购政策,上海发布七条楼市政策,多地房地产交易回暖,汽车和家电等消费展现韧性,电力领域以铝代铜继续深化,铝板带箔、工业铝型材消费提前复苏。

电解铝方面,供应端近期贵州及四川地区复产产能继续爬升,同时信发新疆准东55万吨产能也通电焙烧。另外,云南地区水电充沛,云南电网今冬明春或不会对电解铝企业采取限电措施,前期限产预期基本落空。需求端仍处季节性旺季,主要板块开工持稳,上周开始小幅去库,不过现货仍维持贴水状态。

对于氧化铝和电解铝的后市,肖艳丽认为,宏观上,海内外同步降息,中美补库存周期共振,国内货币和财政政策逆周期调节力度加码,提振市场信心。基本面上,供需错配,铝土矿端海外扰动增加,在“金九银十”消费旺季下,铝库存去化顺畅,成本对铝价也有支撑。终端房地产止跌回稳预期走强,汽车和电力需求维持景气。短期氧化铝和电解铝携手走高,其中氧化铝弹性更大。警惕高铝价对需求的负反馈效应,以及进入11月供需收缩带来基本面的逆转。此外,美国大选临近,中东地缘冲突加剧,“黑天鹅”事件频发,或加剧市场波动。短期宏观和基本面共振,氧化铝和电解铝震荡上行,易涨难跌,需警惕情绪过度乐观,透支未来涨幅。

胡畔认为,当前矿端约束仍存,而需求端减产落空存在刚性,强现实逻辑短期较难松动,在库存出现明显拐点前,仍偏强看待。四季度后期存集中投产预期,远月合约存在走弱压力,不过云南电解铝减产概率低,氧化铝供应过剩幅度或有限,四季度关注库存拐点以及下游备库情况。电解铝方面,短期宏观氛围影响仍较大,成本支撑明显,但供应减少预期落空对铝价有一定拖累,高铝价下需求乐观预期仍待验证,后期重点关注库存表现以及宏观层面的影响。

发表评论