冰火两重天!清盘案例持续增加,主动权益基金会否继续分化?

- 科技

- 2024-12-16 06:27:05

- 382

随着清盘和募集失败案例增加,主动权益基金低迷现状持续引发市场关注。12月13日宣告募集失败的东方鑫裕稳健混合,是年内第8只募集失败的含权产品。国联先进制造从成立到清盘仅存续约3个月,被市场称为“短命基金”。截至12月13日,年内清盘的股票基金达到78只,创下公募基金史上最高水平。

从2020年赛道行情回落以来,主动权益基金持续成为业内热议话题。但另一方面,基金业此前启动“去明星化”变革。主动权益基金除去业绩不佳清盘退出的“A面”外,还有着净值奋进上涨、赚钱效应持续显著这一“B面”。截至12月13日,10月9日以来,一共有600多只主动权益基金的净值较10月8日出现上涨,近百只基金净值上涨幅度超过10%。“冰火两重天”之下,绩优基金如何保持优势?绩差基金如何改进?是摆在基金业面前重要且紧急的课题。

股票基金清盘数持续增加

从产品供给端来看,主动权益基金近期可谓是发行冷清、出清惨淡。

根据东方基金12月13日公告,东方鑫裕稳健混合基金于9月13日开始募集,截至12月12日募集期限届满未满足基金合同规定的募集备案条件,该基金基金合同未能生效。东方鑫裕稳健混合基金是一只包含权益资产的主动投资基金(下称“含权基金”),投资股票、可交换债券和可转换债券的比例占基金资产的10%—30%。

根据wind数据统计,东方鑫裕稳健混合基金是年内第14只募集失败的基金,也是年内第8只募集失败的含权产品。8只产品里,有1只为普通股票基金,2只偏债混合基金,5只偏股混合基金。

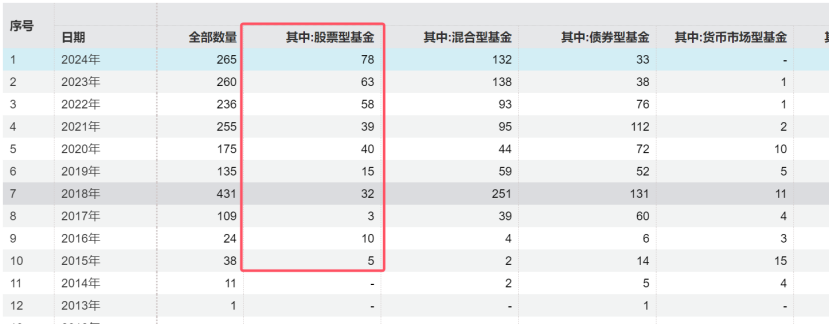

出清方面,截至12月13日,年内清盘的股票基金达到78只,创下公募基金发展历史的最高水平。从2019年之后这段时间看,股票基金历年清盘数据持续上升,2020年至2024年12月13日的清盘数量分别为40只、39只、58只、63只、78只。包括股票基金在内,截至12月13日年内清盘的基金数量达到265只,超过2023年全年的260只,创下2019年以来的新高。根据wind统计,基金清盘数据最早是在2011年出现,2024年以来的265只清盘数据,是仅次于2018年(431只)的历史第二高水平。

这其中,个别主动权益基金从发行到清盘,前后仅有短短3个月。根据国联基金12月初公告,偏股混合基金国联先进制造成立于今年7月11日(募集规模2.56亿元),截至10月30日该基金连续50个工作日基金资产净值低于5000万元及基金份额持有人数量不满200人,触发基金合同终止情形,于10月31日起进入清算程序。

绩差基金尚未摆脱“赛道”思维

自2020年赛道行情回落以来,主动权益基金持续成为业内热议话题。上述年内清盘的主动权益产品情况,是这一趋势的延续。只不过,在2024年被动投资迅猛崛起背景下,主动权益基金的清盘状况与之形成了鲜明反差。

“2024年以来,全行业的主动权益基金的总规模仍在持续下降,单只产品的平均规模自然难以避免。在这过程中,规模偏小、业绩不佳的基金持续清盘,是在意料之中的。从个别基金的存续时间来看,基金产品的新陈代谢在持续加快。”一家中小公募的高管(下称“公募高管”)对券商中国记者称。

具体地,该公募高管表示,出清的主动权益基金,主要有两方面原因:一是在过往行情不佳背景下,由于仓位限制造成了持续亏损;二是这些基金的权益配置思路,依然没有摆脱过往几年的“赛道”思维。“从我的观察来看,清盘的主动权益基金,有不少是赛道产品。这些基金重仓的是消费、医药、光伏等少数几个表现不佳板块,业绩持续低迷。有些基金虽然是全行业产品,但在配置上依然倾向于少数几个下跌较多的赛道,同样难以持续发展。”

此外,华南一家公募投研高管表示,在产业大变革环境下,主题概念多,公募的主动成长投资难度非常大,叠加基于宏观景气驱动型的投资方法可能阶段性失效。在他看来,主动权益基金规模以及持有的自由流通市值比重,在2021年行业高点后持续下降,难以成为市场边际定价资金。同时,过往市场追捧的赛道型投资(如白酒、新能源)相继回落,当主题和概念型投资机会出现时,大量公募资金难以适应。

针对近期旗下一只主动权益基金的清盘,北京一家公募给出两点原因:一是权益市场持续低迷,二是部分主力投资人在产品开放期内进行了大额赎回,导致基金规模大幅缩减。虽然A股在国庆前后出现反弹,但随后又下行波动,努力之下基金规模仍无法达到5000万元以上,导致基金触发清盘。

绩优基金应继续保持优势

但实际上,在此前赛道行情回落后,基金业近年来已进行了“去明星化”变革。因此,对主动权益基金的热议如果仅关注到“惨淡”一面,必然是不全面的。

“业绩不佳和清盘,并非主动权益基金的全部情况。”北方一家公募市场人士对券商中国记者称,基金产品业绩和规模的背后,是基金公司投研管理流程和基金经理的配置思路。这些都是不一样的。当前虽有主动权益基金清盘和发行失败,但也有不少基金在同样的行情里呈现出了赚钱效应。比如,9月底以来A股迎来了一轮大行情,虽然核心指数在10月8日之后有所回落,但10月8日以来依然有不少基金的净值持续上涨。

根据wind统计,截至12月13日,10月9日以来,一共有108只普通股票基金的净值较10月8日出现上涨,其中有16只基金的净值上涨幅度超过10%。同时,有516只偏股混合基金的净值较10月8日出现上涨,其中的83只基金的净值上涨幅度超过10%。

“做得好的要持续保持优势,做得不好的则要持续改进,这才是主动权益基金发展的应有态度。”上述公募高管券商中国记者称。四季度以来市场交投情绪已出现显著复苏,虽然没有9月底那么高涨,但市场成交额仍频繁突破万亿元,题材活跃,人气旺盛。这说明市场并不缺少赚钱的股票,如果能改善配置思路和投研机制,主动权益基金发展前景仍值得期待。

天弘基金副总经理聂挺进近期在公开场合表示,基金行业存在着高度依赖投资经理个人能力、缺乏体系化精细化管理赋能机制、投研业务明星晋升管理者后缺乏管理抓手、投研人才考核激励机制错配、缺乏数字化投研人才的培养机制等长期痛点。

同时,基金投研人士此前对券商中国记者表示,短期内基金公司的盈利模式或难以改变,但要通过有效的机制激励管理多元化投资,包括高股息、顺/逆周期等;且在基金评价过程中进一步淡化规模,提升中长期维度的业绩比重。

责编:李雪峰

发表评论